損益計算書の構成-1

一番わかりやすい財務諸表である「損益計算書」について解説しましょう。

損益計算書というのはよくPLと言われます。

PLと言ってもなんのことかよくわかりませんね。

わかった方はすごくよいことだと思います。

PはProfit(利益)、LはLoss(損失)。

文字通り、損益ということですね。

経営者同士、また税理士の人と普通に「今期のPLのここがさ」という会話ができるようだとよいですよね。

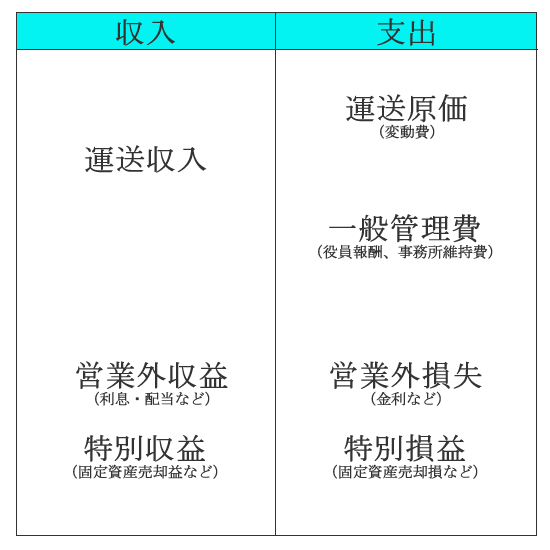

収支構造

さて、会社の収支は基本的に下記のようになっていると思います。

このホームページでは運送事業専業の会社のみを考えていきます。

大きくはこんな感じになると思います。

この左から右を差し引いたものが黒字であると法人税がかかってきて、法人税をおさめることができるわけです。

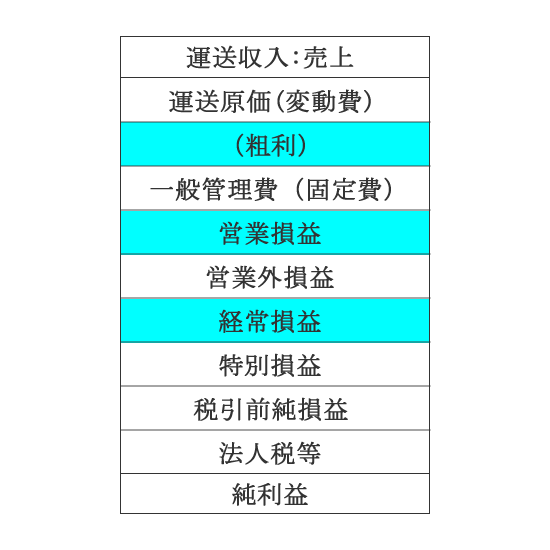

損益計算書

ではよく見る損益計算書の形で見てみましょう。

売上 - 運送原価 = 粗利(売上総利益)

粗利(売上総利益) - 一般管理費 = 営業損益

営業損益 - 営業外損益 = 経常損益

経常損益 - 特別損益 = 税引前損益

この税引前損益が会社の企業活動における純粋な損益です。

ここに法人税等がかかってきて最終的な純利益となるわけですね。

粗利(売上総利益)

粗利(売上総利益)という項目は、運送事業の決算書にはあまり見たことがありませんが重要な数字です。

言わなくてもわかりますが、何回も言っても言い足りないくらい大事なことは

「粗利がなければどうしようもない!」

ということです。

粗利からそれ以下のすべてのお金は出されます。

なによりも粗利がなければどうしようもないわけです。

粗利というのは要するに

「トラック1台ごとにしっかり利益を出す!」

ということです。

この言葉に落とすと一気に現実の問題として心に響いてくるのではないでしょうか。

運送原価と一般管理費、固定費と変動費

この表では

・運送原価

・一般管理費

というものがわかれていますが、これが決算書でわかれていない会社も多くあります。

すべてが一般管理費の方に含まれてしまっているわけです。

それが絶対に悪いかというとそれはわかりませんが、自社の収支構造を分析するためには適切にお金をグループわけすることが必須です。

運送原価を(変動費)と書いてありますが、完全な変動費にはなりません。

ドライバーさんの給与もここに入ってきますから固定費も含まれています。

変動費を厳密に言うと

・燃料費

・ドライバーさんの残業代

・タイヤ費用等修繕部品、消耗品代

・修理代

・高速道路代

・配車手配の人件費

・事故賠償費

あたりでしょうか。

車両の減価償却、ドライバーさん基本給与、車両リース費用、家賃、重量税、自動車税、車検手数料、保険料は仕事がなくてもあっても固定でかかる経費ですが

逆に一般管理費勘定の電話料金も仕事がなければ通信料はかかりませんし、仕事があれば通信料は増えてしまいます。

ですので、厳密に言うと固定費と変動費という具合にわかれるものではありませんが、どちらかというと

・一般管理費は仕事があってもなくても必ず出ていくお金

・原価は仕事があってはじめて出ていくお金(仕事があってナンボという前提ですね)

という感覚で良いと思います。

「本来厳密に言うとこうだけど現実はこうなっている」ということがわかってやることが大事だと思います。

それはすなわち

「運送事業のお金のの在り方はこうだ」というしっかりした意識

です。私の”行政書士”という仕事は同じサービス業ですがお金の構造はずいぶん違います。

ここで「通信費は厳密には変動費だから運送原価に入れよう」などというのは余計な労力になると思います。

ただし、ドライバーさんの使う無線や携帯電話代は運送原価に入れるのは構わない、そういう感覚だと思います。要するに本質を外さなければ会計ルールのなかではどのようにしても構わない、ということです。

営業損益

そして粗利から役員報酬や事務員さんの人件費、家賃、通信費、コピー代などなどの一般管理費を除いた数字が営業損益となります。

これが

「本業で稼いだ数字」

となります、会社は営利目的の生き物なのでここが黒字になるのが絶対条件です。

この”絶対条件”というのは本当に強い考えとして持っておかなければなりません。

ここが赤字であるということは、会社としては数字の面だけ見ると一生懸命仕事をしてきてプラスマイナスゼロ、なにも残っていない!ということになるわけです。

経常損益、純損益

営業損益から利息などを引き、金利などを足すと経常損益となります。

経常損益ははじめの漢字2文字より”ケイツネ”と呼ばれることがあります。

金利のことを考えるのも非常に大切ですが、まずは営業損益をしっかりと”営業利益”とすることが大切です。

そして、純利益をあげて適切に納税することが義務でもありますし、自社にとっても長い目で見るといいことが必ずあります。

【事務所概要】

<神奈川運輸支局目の前>

行政書士鈴木事務所

(日本行政書士会連合会 神奈川県行政書士会所属 登録番号07090424)

〒224-0053

神奈川県横浜市都筑区池辺町3620

Tel 045-932-3722

Fax 045-934-8851

行政書士鈴木事務所は、

当社調べ、家系らーめんNo.1!!横浜市港南区丸山台の「はま家」です。お店の人も超感じが良い人です!!